Par

Clément Janicot

CEO de Gus Assurance

La prévoyance vous apporte une protection face aux aléas de la vie : arrêt de travail, invalidité ou décès. Mais savez-vous sur quelle base est calculée la rente en cas d’invalidité ? La réponse diffère selon que vous bénéficiez d’une prévoyance d’entreprise ou que vous soyez travailleur indépendant. Dans cet article, nous verrons en détail ces deux situations.

Voir aussi nos articles sur les sujets suivants :

Si vous devenez invalide, le montant que vous versera la prévoyance va dépendre de plusieurs paramètres :

Le taux d’invalidité va dépendre du type de barème utilisé par votre assureur. Pour une même invalidité, le taux sera différent en fonction de si l’assureur utilise un barème fonctionnel, professionnel ou croisé.

Si vous êtes indépendant, il faut choisir un barème adapté à sa profession au moment de la souscription au contrat. Ce choix peut avoir un impact important sur votre rente si vous ne pouvez plus travailler.

👱🏽 Déjà plusieurs centaines d'indépendants ont fait appel à Gus Assurance

💵 Conseils 100% gratuit. Faites-vous accompagner par nos experts

🤝 Demandez des devis. Comparatif 10 contrats

En fonction des contrats le versement de la rente démarre à partir de 15% (surtout pour les professions médicales), 33% ou 66%. Ceci signifie que si votre taux d’invalidité est en dessous de ce seuil, vous ne toucherez rien.

Gus Assurance vous recommande aux indépendants de prendre une prévoyance avec un seuil de déclenchement de la rente invalidité à 15% ou 33%.

Si vous êtes salarié, regardez dans les conditions générales

Si vous êtes indépendant, vous pouvez choisir le montant de la rente invalidité. La majorité des contrats inclut par défaut une rente invalidité avec un taux d’invalidité à 100% permettant de maintenir 100% de vos revenus (en prenant en compte le versement de la rente invalidité par la Sécurité Sociale). Il est cependant possible d’ajuster (généralement à la marge) le montant de cette rente.

Si vous êtes salarié, le montant de votre rente invalidité est généralement calqué sur vos revenus pour vous permettre de maintenir entre 80% et 100% de vos revenus.

Si votre taux d’invalidité est au-dessus du seuil de 15%, 33% ou 66% en fonction de votre contrat alors le montant de votre rente va dépendre de la méthode de calcul utilisé par l’assureur de votre contrat. Il y a diverses méthodes décrites avec précisions dans cet article intitulé : Comment calculer la rente invalidité d’une prévoyance ?

La rente invalidité, ou pension d’invalidité, compense la perte de revenus liée à un accident ou une maladie d’origine non professionnelle. Elle est versée par la CPAM.

Si votre employeur a souscrit une prévoyance collective avec garantie invalidité, vous pouvez recevoir des indemnités complémentaires.

Le montant versé par la prévoyance en cas d'invalidité dépend de plusieurs paramètres :

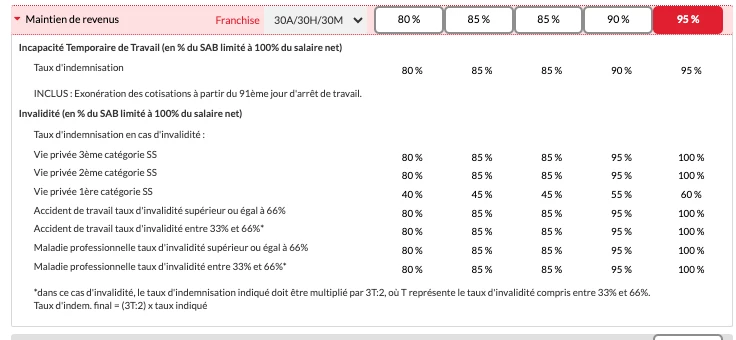

Ci-dessous un exemple des garanties d'une prévoyance d'entreprise de la convention collective Syntec. Le niveau de protection dépend de ce qui a été choisi par votre entreprise (les niveaux sont en rouge en haut de la copie d'écran). La convention collective de votre entreprise peut imposer des garanties minimums.

Pour l’invalidité dans un contrat de prévoyance d’entreprise, le salaire de référence est en général :

Certains contrats prévoient aussi la comparaison avec la moyenne des 3 derniers mois pour ne pas pénaliser un salarié dont la rémunération est variable (commissions, primes exceptionnelles).

👉 En résumé : la base retenue dépend du contrat, mais les usages les plus fréquents sont 12 mois glissants ou N-1.

Vous êtes reconnu invalide lorsque votre capacité de travail ou de gain est réduite d’au moins deux tiers. Trois catégories existent :

La perte totale et irréversible d’autonomie (PTIA) est une situation dans laquelle une personne est dans l’incapacité totale et définitive d’exercer une activité rémunérée et a besoin de l’assistance d’une tierce personne.

Si par malheur vous vous retrouvez dans ce cas alors la plupart des prévoyances prévoit le versement du capital prévu en cas de décès. Le montant est généralement compris entre 3x et 5x vos revenus annuels en fonction de ce que vous avez choisi au moment de la souscription ou bien en fonction du niveau de garantie de votre prévoyance d’entreprise.

Sur ce point la prévoyance des indépendants et celle des salariés fonctionne de la même manière.

L’objectif de Gus étant de devenir un média et une référence dans le monde de l’assurance, il semblait indispensable de proposer une réponse aux principales questions posées sur Google par les Français.

L’idée est de répondre aux questions de la manière la plus concise et précise possible.

Quand s’arrête la prévoyance ?

Peut-on avoir deux contrats de prévoyance ?

Combien coûte une prévoyance maintien de salaire ?

Comment fonctionne la prévoyance en cas d'arrêt maladie ?

Vous hésitez encore ? Voici quelques compléments d’informations sur les questions que l’on nous pose le plus souvent !

Si vous êtes indépendants (TNS, profession libérale, auto-entrepreneur) souscrire une prévoyance est indispensable car vous n’êtes pas bien couvert par la Sécurité Sociale en cas d’aléas de la vie. La prévoyance comprend plusieurs garanties permettant de vous protéger en cas d’incapacité temporaire de travail, d’invalidité ou de décès. Mais ce n’est pas si simple de trouver un contrat adapté à ses besoins et sans mauvaise surprise.

Pas d’inquiétude Gus vous accompagne pour monter en compétence sur le sujet et vous aide à trouver la prévoyance qu’il vous faut.

Demandez des devis prévoyance en ligne sur notre site, et nous vous proposerons une sélection des meilleurs contrats. Si le contrat vous convient nous vous aideront à souscrire en ligne.

🛡️

💶

🦽

🕊️

⏳

⌛

😱

📅

📚

💰

🏥